メールマガジン登録

メールマガジン登録 各種お問い合わせ

各種お問い合わせWorks 187号 特集 組織と不正 その構造的要因を読み解く

日本企業の不正実態調査より 発生割合は増加しリスクはさらに拡大

どの企業にとっても、組織不正は他人事ではない。KPMG FASがまとめた「日本企業の不正に関する実態調査2024」をもとに、日本企業の不正の実態について同社マネージングディレクターの林稔氏に聞く。

企業の現場で、不正の把握や対策はどこまで進んでいるのか。M&Aアドバイザリーや企業内不正の調査・防止業務を手掛けるKPMG FASでは、2006年から日本企業の不正に関して調査している。金融機関を除く国内全上場企業を対象に、2、3年に1度の頻度でアンケートを実施。2024年9月には、8回目となる調査の結果をまとめたレポート「Fraud Survey 日本企業の不正に関する実態調査2024」を発表した。回答企業の業種別割合は上場企業全体とほぼ一致し、日本企業の実態をほぼ反映しているといえるだろう。

まずは不正の発生状況について、2022年4月~2024年3月の調査対象期間に「不正が発生した」企業は32%と、約3分の1にのぼっている。

直近の変化を見ると、2022年の前回調査(24%)よりも8ポイント増加し、2018年の前々回調査(32%)と同水準となった。前回調査で大きく減った要因としては、コロナ禍の影響でチェック機能が一時的に低下した可能性が挙げられる。今回調査では、コロナ禍で発覚していなかった不正が顕在化したことから、以前と同じ水準に戻ったと見られている。

調査の企画・分析を手掛けた同社マネージングディレクターの林稔氏は、「短期的には凹凸があるが、2006年からの長期スパンで見ると、不正の発生割合は増加傾向にあります。その理由として、1つは社会の変化、もう1つは企業規模の拡大が考えられます」と指摘する。

社会の変化とは、具体的には不正に対する意識の高まりや規制の強化だ。たとえば会計不正が発覚した場合、以前は単年度の決算処理で対応できたものが、現在は過去に遡って決算書類を修正しなくてはいけない制度になった。ステークホルダーへの説明責任が重要になっていくなかで、不正を見逃さない監視体制が強化されていることが背景として考えられる。

他方の企業規模の拡大は、グローバル化やM&Aの進展だ。規模拡大により、相対的に不正の発生件数が増えるうえ、特に新興国では、不正に対する認識の違いや法的規制の未整備などで、発生件数が増えてしまう傾向があるという。

他者のチェックが入りにくい 「1人仕事」が不正の温床に

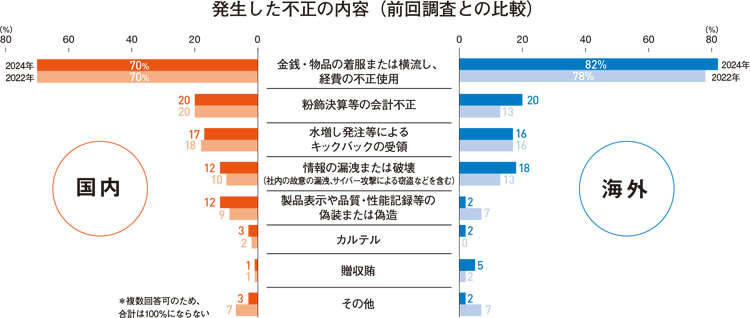

では、どのような不正が発生しているのか。不正の内容では前回調査と同様、「金銭・物品の着服または横流し、経費の不正使用」が最も多かった(下図)。

出所:「Fraud Survey 日本企業の不正に関する実態調査2024」( KPMG FAS)

出所:「Fraud Survey 日本企業の不正に関する実態調査2024」( KPMG FAS)

国内外の傾向に大きな差はなく、むしろ実行者の立場による違いが大きい。現場の従業員が実行者の場合、「金銭・物品の着服または横流し」などが中心で、不正の件数は多いが損害額は小さい。一方、役員・管理職など権限を持つ人が実行者の不正は、件数こそ少ないが損害額が多額になる。外部と共謀できる立場を利用して、「粉飾決算等の会計不正」や「水増し発注等によるキックバックの受領」などが増えてくる。

「権限を持つ人の不正は、長期間、発覚しにくい傾向にあります。こういう人は総じて社内で評価されており評判もよいため、発覚したときに『まさかあの人が』となるケースが少なくありません。権限を持つだけに、周囲がおかしいと思ってもなかなか指摘できないことが多く、不正が長期にわたり、累積的に損害が大きくなってしまう傾向があります」

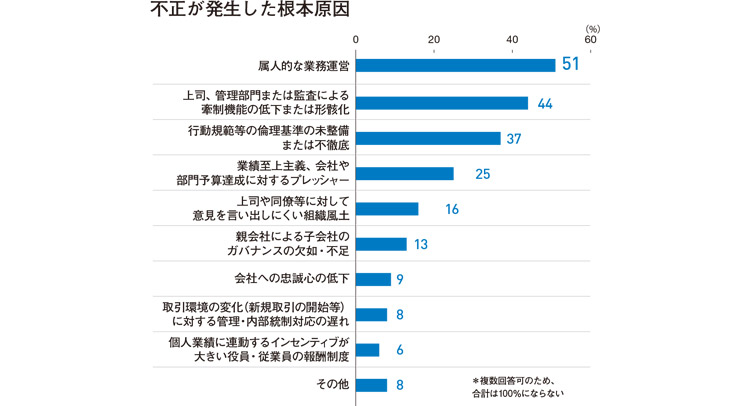

なぜこのような不正が起こるのか、不正発生の根本原因について尋ねたところ、過半数の企業が「属人的な業務運営(業務のブラックボックス化)」を挙げた(下図)。

出所:「Fraud Survey 日本企業の不正に関する実態調査2024」( KPMG FAS)

出所:「Fraud Survey 日本企業の不正に関する実態調査2024」( KPMG FAS)

「たとえば発注から承認、経理処理まで、1人で業務が完結してしまうようなケースです。私はこれを『1人仕事』と呼んでいます。これまでの調査結果でも同様の傾向が見られ、1人仕事が不正の温床の1つとなっていることがうかがえます」

特に規模の小さい企業では、管理業務を1人で担当していることも少なくない。日々の業務に他者のチェックが入りにくく、やろうと思えば不正に手を染めやすい条件が整ってしまっている。規模の大きな組織でも、権限を持つ人や長く特定業務に就いているベテランは、1人仕事の状況になりやすい。「ほかに代わる者がいない」という理由で業務がブラックボックス化し、先に述べたように周囲からの指摘が入りにくくなるからだ。

また、1人仕事の状況で不正を働く人には、「休まない」という共通点が見られるという。周囲からは真面目に職務に取り組んでいるように見えるため、さらに発覚が遅れてしまうこともある。

「従来、多くの日本企業ではジョブローテーションとして定期的な異動が行われていたことが、不正防止につながっていたといわれます。ジョブディスクリプションで雇用契約を結ぶ欧米の企業では、会社都合で異動させられない代わりに、強制的に連続休暇を取らせるなど、定期的に別の人のチェックが入るような仕組みを取り入れています。ジョブ型に移行した日本企業でも、休暇なり研修なり何らかの形で、一定期間、職場から人を離す工夫ができると望ましいと思います」

内部通報制度は浸透してきたが運用には課題も残されている

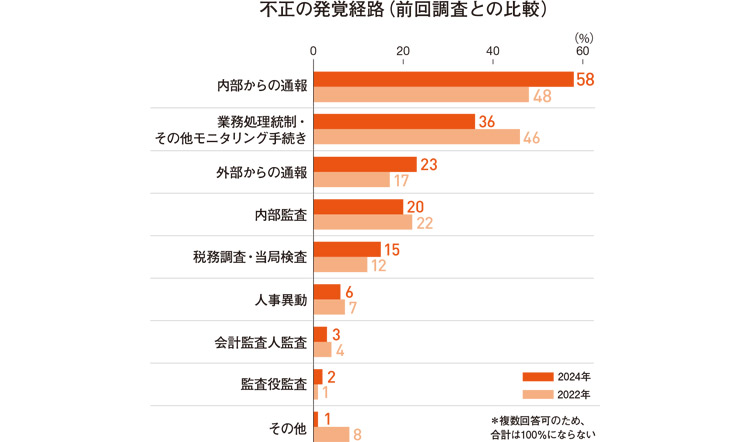

次に、不正の発覚経路を見てみよう(下図)。不正の発覚経路では、「内部からの通報」が最も多かった。前回の調査でも1位だったが、さらに10ポイントも増加している。

出所:「Fraud Survey 日本企業の不正に関する実態調査2024」( KPMG FAS)

出所:「Fraud Survey 日本企業の不正に関する実態調査2024」( KPMG FAS)

調査を始めた2006年当時は、まだ内部通報制度を整備している会社が少なかったが、2006年4月に、通報者を保護する公益通報者保護法が施行。上場企業を中心に制度導入が進んできた経緯がある。特に今回調査で数字が大きく上がったのは、2022年6月の改正公益通報者保護法により、保護の対象が広がった影響も大きい。少なくとも同調査の対象である上場企業においては、内部通報についての周知が進んでいることがうかがえる。

ただし、制度は整ってきたものの、うまく機能しているとは限らないという。「内部通報の内容を見ると、人や職場に対する不平不満のようなものが圧倒的に多く、重要な不正につながる通報は少数です。通報を受けた担当者はそれらの情報を整理し、必要な調査を行い、重要性を判断しなければなりません。企業によっては、標準的な対応フローや判断基準が確立されておらず、担当者個人の経験頼みとなっていることもあります」

通報の受付を外部の代行サービス業者に丸投げする企業もある。日本の特徴として弁護士事務所に委託するケースも見受けられるが、海外では、コールセンターのオペレーターのように、丁寧に事実を聞き取る専門的スキルを身につけた人が受付業務を担うことが多いという。

「従業員数によっても異なります。人数の少ない拠点や中小企業では、誰が通報したか露見しやすいため、通報数が減る傾向にあります。内部通報制度は、通報者からすると最後の駆け込み寺です。そもそも現場で上司と部下とのコミュニケーションがうまく取れていないと、会社の制度への信頼度も下がりますから、制度だけ入れてもうまく活用されない可能性が高くなります」

非財務情報の虚偽表示をはじめ 新たな不正リスクが増えている

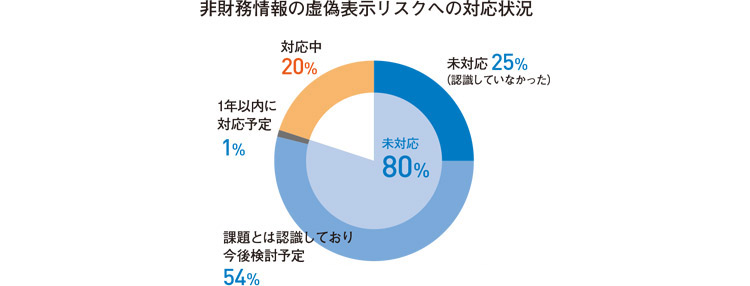

同調査では、不正に関する基本項目に加えて、そのときどきの社会動向を反映して新たな視点を加えている。今回はその1つとして、「非財務情報」の虚偽表示リスクに関する設問を新設した。

海外ではサステナビリティ情報の開示が広がっており、虚偽記載に対して訴訟が起こされたり、アクティビストから厳しく追及されることが増えている。日本でも人的資本開示をはじめ、ESG情報の開示義務化が進んでおり、今回の調査では、どの程度準備しているかを聞いた。「おそらくまだあまり認識されていないだろうと仮説を立てていた」(林氏)が、実際に「未対応」という回答が8割にのぼった(下図)。

出所:「Fraud Survey 日本企業の不正に関する実態調査2024」( KPMG FAS)

出所:「Fraud Survey 日本企業の不正に関する実態調査2024」( KPMG FAS)

環境情報などは、調達先企業が出してきたデータを信頼して合算するため、結果的に虚偽記載になってしまう可能性もある。人的資本情報に関しては、開示することで比較可能性が高まるので、NGO団体などから「なぜ同業他社に比べて女性管理職が少ないのか」などと追及されるリスクが出てくる。

「実は訴訟リスクよりも恐れるべきは、取引遮断のリスクです。EUでは人権デューデリジェンスの実施や気候変動対応などの規制が強化されており、取引先も規制を遵守するよう契約書に盛り込まれるケースが増えています。特にグローバル企業との取引にあたっては、対応せざるを得ない時代に入ったと考えたほうがよいでしょう」

最近では非財務情報の虚偽表示以外にも、顧客やベンダーなどの第三者に起因する不正への対応や、サイバー攻撃への対応も急務となりつつある。企業が対応すべき不正リスクの領域はますます広がりを見せており、常に最新の動向を把握し、認識をアップデートしていく必要がありそうだ。

Text=瀬戸友子 Photo=KPMG FAS提供

林稔氏

KPMG FAS

マネージングディレクター

朝日新和会計社(現・あずさ監査法人)に入所後、会計士監査を中心に企業の内部管理体制に関する業務に従事。KPMGビジネスアシュアランス、KPMGビジネスアドバイザリー( 現・KPMGコンサルティング)を経て現職。