メールマガジン登録

メールマガジン登録 各種お問い合わせ

各種お問い合わせ

「年収の壁」による負担増をデータで見る 小前和智

2024年10月の衆議院選挙を経て、「年収の壁」が大きく取り上げられている。多くの国民の手取り額を左右するとあって注目度が高く、報道各社からニュースが飛び交った。ただ、年収の壁の何が課題とされ、提示されている方策が妥当なのかわかりづらい。特に103万円の壁が大きく取り上げられているが、103万円の壁をめぐる論点は多岐にわたる。ここでは年収の壁を「それ以上年収が増えると税や社会保険料の新たな負担が生じる水準」と定義し、年収の壁による手取りへの影響について見ていきたい。

103万円の壁で議論されていることとは

初めに103万円の壁としてしばしば挙げられる論点を整理しよう。大きく分けて2つの論点がある。一つは「既に103万円を超えて働いている人への減税が妥当なのか」。もう一つは「103万円未満の年収で働いている人が、103万円の壁によって就業調整をしているのか」という論点だ。

103万円の壁の論点

(論点1)既に103万円を超えて働いている人への減税が妥当か

(論点2)103万円の壁によって就業調整をしているのか

一つ目の「既に103万円を超えて働いている人への減税が妥当か」は、多岐にわたる重要な論題だ(※1)。ただ、年収の壁に関係してはいるものの、年収103万円を超えて働いている人々の所得控除の話をしているので実際には「壁」(=税や社会保険料の新たな負担が生じるもの)を議論しているわけではない。

他方、二つ目の「103万円の壁によって就業調整をしているのか」は、103万円を超えることで税が発生するために就業調整を行うかの線引きを議論するもので、まさに「壁」の問題である。そこで本コラムでは、二つ目の論点に絞り、103万円のみならず「壁」とされる年収のそれぞれの水準で発生する税・社会保険料の負担増の大きさを考えていく。年収の壁が就業実態に影響を及ぼしているかを見るには、まずはその負担増の大きさを明示することが重要と考えるからだ。

最も重要な壁は社会保険の壁

103万円も含め、これまでに取り上げられてきた年収の壁を列挙しよう。

100万円の壁:住民税の支払いが発生する年収 (※2)

103万円の壁:所得税の支払いが発生する年収

106万円、130万円の壁:社会保険加入に関係する年収

150万~201万円の壁:段階的に配偶者の所得控除が減額される年収

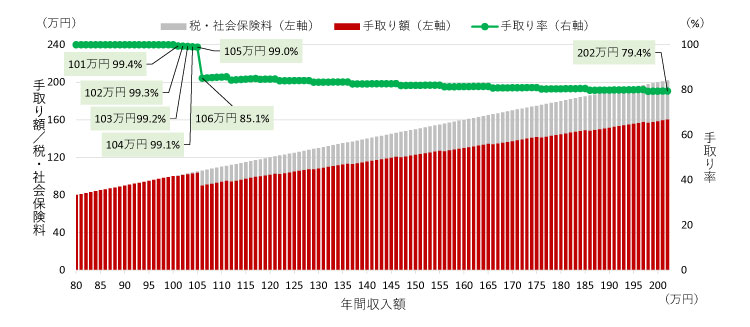

これらの「壁」によって生じる負担増について、まずは労働者から見た影響を確認しよう。図表1には、年収(※3)を1万円刻みで横軸に並べ、縦軸には「手取り額」と税・社会保険料(※4)の積み上げと(左軸)、「手取り率」(=手取り額/年収額)を示した(右軸)。社会保険料が発生する水準として106万円と130万円が存在するが、一つの勤め先での労働条件によって適用が決められる106万円のみを扱うこととした(130万円の壁は、複数の勤め先での合算によって適用の可否が定まる場合もあり、議論が複雑になってしまう)。

図表1で初めに現れる段差は100万~101万円で、手取り率を示す折れ線で見ると0.6%ポイント(=100−99.4)下落する。これが100万円の壁である。続いて103万~104万円の0.1%ポイント(=99.2−99.1)の下落が103万円の壁である。これらの2つの壁は税負担が生じることによるのだが、負担増の大きさとしてはそれほど大きくないことがわかる。

図表1で最も大きな下落率となるのが、105万~106万円の間にある106万円の壁である。「手取り率」はこの間13.9%ポイント(=99.0−85.1)下落する。これは100万円から201万円の壁までを超える間に生じる20.6%ポイントの下落の7割近くを占める。

図表1 年収別の税・社会保険料と手取り額

※税・社会保険料として考慮したのは、所得税、収入のあった翌年に課される個人住民税(ただし、超過課税は除く)、森林環境税、健康保険料、介護保険料、厚生年金保険料

※年収額(横軸)=手取り額+労働者が負担する税・社会保険料

※手取り率=手取り額/年収額

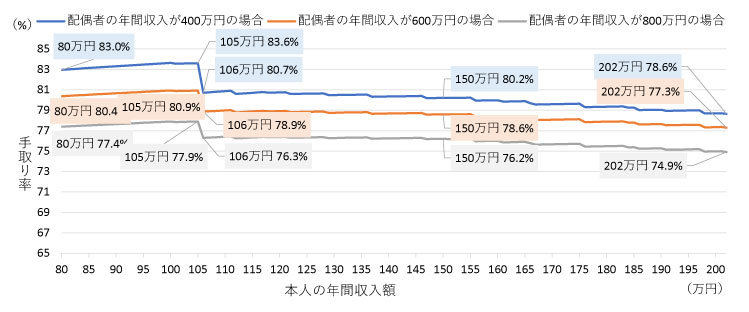

年収の壁には、労働者本人ではなく配偶者に影響を及ぼすものも存在する。それが150~201万円の壁だ。配偶者がいる場合、本人の年収が150万円を超えると配偶者が受けていた配偶者特別控除が段階的に減少し201万円を超えると完全に消失する。労働者本人のみで考えると106万円の壁の影響が最も大きかったが、150万~201万円の壁との比較ではどちらがより影響が大きいのか見てみよう。

図表2には、図表1と同様に本人の年収を横軸にとり、配偶者の年収で3通り(400万円、600万円、800万円)に分け、それぞれにおける夫婦合算での手取り率を示した。配偶者特別控除による影響の大きさは配偶者特別控除を受ける人の収入額に影響を受ける。例えば、本人の年収80万円かつ配偶者の年収400万円の場合(青線の左端)では手取り率が83.0%であり、これは夫婦合計480万円の年収のうち手取りとして受け取れる額が398万円ほどであることを示している。

図表2において、最も大きな段差をつくっているのが106万円の壁である。配偶者の年収によって差が見られるが105万~106万円の間に1.6~2.9%ポイント低下しており、150万~202万円での下落率1.3~1.6%ポイントを上回っている(※5)。

このように、労働者本人で見ても、(配偶者がいる場合に)夫婦で見ても、新たな負担増が最も大きくなるのは106万円の壁であることがわかった。

図表2 配偶者特別控除の夫婦の手取り率への影響

※税・社会保険料として考慮したのは、所得税、収入のあった翌年に課される個人住民税(ただし、超過課税は除く)、森林環境税、健康保険料、介護保険料、厚生年金保険料。

※年収額(横軸)=手取り額+労働者が負担する税・社会保険料

※手取り率=手取り額/年収額

使用者にとっても106万円の壁が厚い

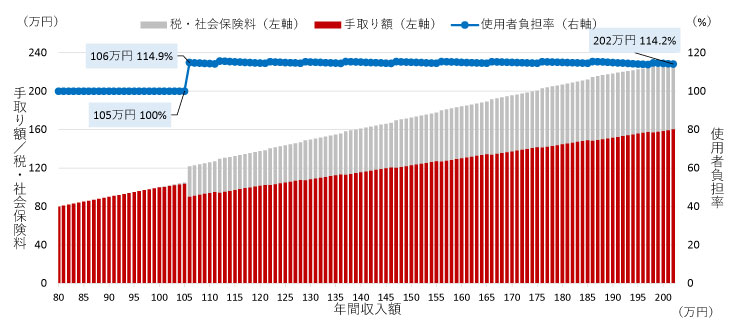

ここまで労働者側から見た年収の壁を分析した。しかし、年収の壁によって負担が増加するのは労働者だけではない。106万円の壁を超えて労働者が社会保険に加入した場合、社会保険料は折半とされ、使用者側も負担することになるからだ。

図表3は、年収を横軸にとり、労働者が受け取る手取り額と労使双方が負担する税・社会保険料の大きさを縦軸(左軸)にとった。さらに、労働者が得られる年収額に対して使用者が支払った全費用の比率も示した(使用者負担率、右軸)。

それによれば、段差が生じるのは105万~106万円である。所得税や住民税は収入を得た労働者が支払うため、使用者が賃金とは別に負担する必要があるのは社会保険料のみとなる。そのため、段差が生じるのは106万円の壁のみとなった(本集計では、雇用保険や労災保険などを除外したために段差は一段のみであったが、これらを加味すると異なってくる)。率にして14.9%ポイントの増加となる。

図表3 年収別の使用者負担額

※税・社会保険料として考慮したのは、所得税、収入のあった翌年に課される個人住民税(ただし、超過課税は除く)、森林環境税、健康保険料、介護保険料、厚生年金保険料

※年収額(横軸)=手取り額+労働者が負担する税・社会保険料

※使用者負担率=(手取り額+労働者が負担する税・社会保険料)/(手取り額+労使が負担する税・社会保険料)

ここまで年収の壁によって生じる負担増の大きさを、労働者と使用者それぞれでみてきた。税・社会保険料の負担の観点からすれば103万円の壁の影響は大きくなく、106万円の壁が労働者にとっても使用者にとっても大きいことがわかった。

ただ、社会保険に加入することによって生じる新たな負担増が悪いことかといえば、そうではない。社会保険に加入することは労働者にとって大きな便益がある。106万円の壁は2016年の社会保険適用拡大によって設けられた壁であるが、この壁はこれまで加入が難しかった短時間労働者にとって、社会保険加入のチャンスを広げたものと評価されるべきだろう。

106万円の壁は、労使双方にとって負担が生じる水準である。そのため、この水準でどちらの意思によってどれほど就業調整が生じているかは気になるところであり、非常に重要な検証事項となる。この点については別途しっかりとした分析が必要であるから、別のコラムで論じていきたい。

(※1)本コラムの主題から逸れてしまうため詳述しないが、例えば、「物価や最低賃金に合わせて所得控除額を引き上げるか」「減税が消費を喚起する効果はどれほどか」「減税による歳入の減少を受け入れるか」「歳入の減少を受け入れないとすれば、何によって歳入の補填をするか」「歳入の減少を受け入れるならば、どのような歳出削減を行うか」といった論点が挙げられる。

(※2)実際には自治体によって水準が異なるが、ここでは100万円とした。

(※3)ここでいう年収とは、手取り額と労働者が負担する税・社会保険料の合計額である。使用者から労働者に支払われる総支給額ともいえる。このコラムでは年収で表現を統一した。

(※4)ここで考慮される社会保険料とは、厚生年金保険、健康保険、介護保険の3種である。介護保険は40歳以上で発生するものであるが本コラムでは取り扱った。雇用保険と労災保険については取り扱わなかった。

(※5)年収の壁による配偶者への影響をめぐっては、今回検討した150万~201万円の壁以外にも、配偶者が勤める会社から得られる「配偶者手当」の収入要件が103万円に設定されているとの指摘がなされている。

小前 和智

東京理科大学理工学部工業化学科卒業、京都大学大学院工学研究科合成・生物科学専攻修了後、横浜市役所などを経て、2022年4月より現職。東京大学大学院経済学研究科博士課程修了。博士(経済学)。