メールマガジン登録

メールマガジン登録 各種お問い合わせ

各種お問い合わせ人事のアカデミア

会計史

近代会計の発展の歴史を通じて会計とはなにかを理解する

会計は、「ビジネスの共通言語」などともいわれる。

ビジネスに携わる者にとって必要不可欠の知識ではあるが、内心では「難しい」「面白みがわからない」と思っている人もいるだろう。

会計はなんのために行うのか。なぜこのような形になったのか。

会計史に詳しい友岡賛氏とともに、近代会計成立の軌跡をたどる。

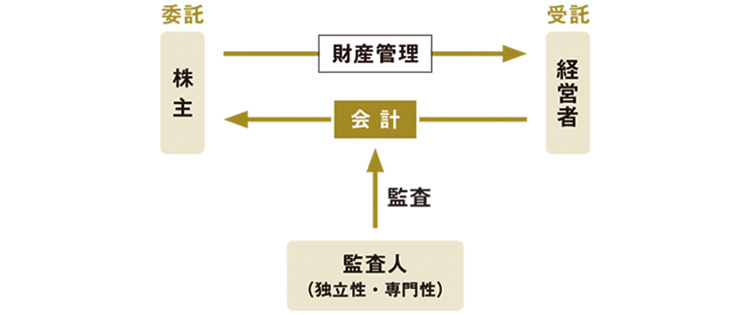

「納得」の連鎖で委託・受託の関係を維持する

梅崎:ご著書では、近代会計の成立プロセスについて触れられています。まず、そもそも会計とはなにかから教えてください。

友岡:会計とは、ある特定の状況において行われる説明行為です。特定の状況とは、財産の持ち主が自分でその財産をマネージしないで他者に委ねている、つまり財産管理に関して委託・受託の関係が存在している状況のことです。

梅崎:株式会社でいえば、株主と経営者の関係が、委託・受託の関係にあたります。

友岡:はい。それを違う言い方でいえば、「資本と経営の分離」となります。ところが財産の持ち主、つまり株主は、自分の財産が今どのようにマネージされているか直接目にすることができないので、任せておいて大丈夫なのかがわからない。そこで経営者は、自分が引き受けた行為の顛末を株主に説明します。会計を行うことで、「あなたの財産は私がちゃんと管理していますよ」と説明するわけです。

なんのために行うのかといえば、「納得」という概念が鍵になります。会計は、経営者が株主に対して、委託・受託の関係、すなわち資本と経営の分離という状態を納得させるために行うのです。委託・受託の関係は約束事なので、どちらからでもやめられますが、株主は経営者をクビにする権利もあるし、持ち株を売却してもよい。それに対して経営者は辞職の権利しかなく、この関係を続けたい気持ちが圧倒的に強いのは経営者の側です。一般的にはステークホルダーのためなどといわれますが、実は委託・受託の関係を維持してゆきたい経営者のためにこそ会計はあるということもできます。

梅崎:監査についても、納得という概念で説明できますね。

友岡:そもそも会計は、経営者が自分の行った財産管理について自己説明する行為ですから、都合のよい説明をする虞(おそれ)はぬぐえない。そこで監査が行われます。誰かほかの人のチェックを受けることで、経営者は「私の説明はちゃんとしたものですよ」ということを示すのです。

梅崎:自己説明である以上、本来、誰かほかの人のチェックなくしては成り立ちませんよね。

友岡:そうです。ところが話はそこで終わらない。その監査に納得できるかどうかという問題が残ります。それは、チェックをした監査人がちゃんとした人かどうかという話になります。

ちゃんとした監査人の要件には、独立性と専門性の2つが挙げられます。ここでいう独立性は、経営者からの独立性です。経営者の会計をチェックするわけですから、経営者とグルになっていたら意味がありません。また、当たり前のことですが、会計に関する専門的な技量なくしては会計のチェックはできません。

梅崎:ちゃんとした監査人かどうか、どのようにして株主に納得してもらうのでしょうか。

友岡:「私はちゃんとした監査人ですよ」と言うだけでは、株主の納得は得られない。そこで会計プロフェッション、日本でいえば公認会計士を監査人にあてるのです。独立性と専門性を併せ持つ監査人であることを客観的に担保するところに、資格の意味がある。もちろんその前提としては、会計プロフェッションに対する社会的な信用が確立されている必要があります。

梅崎:その資格や肩書きが社会的に認知され、信頼されていることが大切になります。

友岡:社会学のなかにプロフェッション論というものがあります。ここでいうプロフェッションとは「ザ・ラーニッド・プロフェッションズ」、日本語では「学問的な職業」「学問に関わる職業」などと訳されるものの略称です。もともとは神学と法学と医学に関わる職、具体的には聖職者、法廷弁護士、内科医を指していました。古くは学問といえばその3つだったので、「スリー・リベラル・プロフェッションズ」ともいわれます。リベラルとは教養的の意です。

これらのプロフェッションは、晩(おそ)くとも18世紀ぐらいまでにイギリスで確立され、その後、会計士や事務弁護士など後続のプロフェッションが登場。今日「プロフェッション」と呼ばれるものは、19世紀には確立をみたといわれています。

梅崎:会計プロフェッションによる監査によって、監査の納得が得られ、会計の納得が得られて、委託・受託関係への納得が得られる。

友岡:納得の連鎖で、経営者の地位が維持されるわけです。会計プロフェッションによる監査という制度の成立をもって、近代会計制度は1つの完成をみたといってよいでしょう。

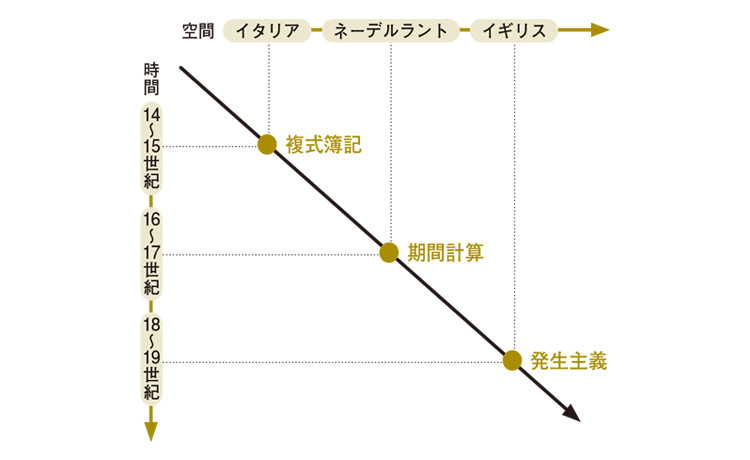

梅崎:歴史を振り返ると、会計が経済の発展とともに変遷してきたことがわかります。

友岡:会計史上の重要なトピックスとして、14~15世紀イタリアで複式簿記の成立、16~17世紀ネーデルラントで期間計算の成立、18~19世紀イギリスで発生主義の成立という3つが挙げられます。これは資本主義経済の発展ルートにほかなりません。14~15世紀イタリアはルネサンス、16~17世紀ネーデルラントでは、オランダ東インド会社に代表される新しい形の企業が登場し、18~19世紀イギリスは、言うまでもなく産業革命です。経済が発展し、新しい状況が生まれると、新しい会計が必要とされます。その新しい会計が新しい経済を下支えしてゆきました。

[図1]近代会計の制度

出典:『歴史にふれる会計学』をもとに編集部改変

固定資産の増加により非現金主義が加速

梅崎:まずは複式簿記の成立について。そもそも簿記とはなんでしょうか。

友岡:簿記は財産に関する記録です。必ずしも会計のためのものではなく、簿記の一義的な目的は財産管理です。先ほどの委託・受託の関係がなくても財産管理は行われます。自分で自分の財産をマネージしている人も、そのために記録をしますから。簿記は、債権・債務の記録から始まったといわれています。人に金を貸すビジネスは古代からあり、少なくとも貸す側は誰にいくら貸したか忘れないように債権の備忘記録をしておこうと考えるのは自然でしょう。

梅崎:つまり家計簿も簿記の1形態ですね。

友岡:もちろんそうです。ただ、財産管理も単純なものであれば記録がなくても構わない。たとえば庭先に牛を5頭飼っているなら目視できますが、裏山で羊を300頭飼うとなると、ひと目でわからない。債権もある意味で見えない存在です。目視できない財産をマネージするには記録が必要になってきます。

ルネサンス期のイタリアは世界経済の中心で、イタリア商人たちは大いなる繁栄を誇るとともに、最先端のビジネスをやっていました。事業の規模が拡大し、事業形態も複雑化したので、複式簿記のような体系的な記録方法でなくてはマネージできなくなっていったのです。

梅崎:複式簿記とはどういうものでしょうか。

友岡:簿記は財産管理のための記録ですが、具体的になにを記録するかといえば、財産の有り高と増減。つまり、どれだけの財産があり、それがどれだけ増減したかです。これは言い換えると、資本と利益の記録です。

財産の増減をもたらす事象を、会計では取引といいますが、取引にはもともと二面性があります。たとえば土地を買ったときは、購入代金を支払い、土地が所有物になる。つまり現金という財産の減少と土地という財産の増加という2つの事象が起こります。人に金を貸した場合も、現金という財産の減少と貸付金という債権の増加という2つの事象が発生します。複式簿記では、取引を二面的に把握した形で記録します。つまり、資本と利益を体系的に記録したものが複式簿記なのです。

梅崎:16~17世紀になると、経済の発展とともに、複式簿記が世界に伝播してゆき、期間に区切って会計を行う期間計算が成立します。

友岡:いちばん大きいのは、ゴーイングコンサーン、日本語でいう「継続企業」が生まれてきたこと。それ以前は、その場限りの「当座企業」が主流でした。当座企業の典型的な例は、中世イタリア商人の地中海貿易です。共同で船を購入して、乗組員を雇い入れ、シリアやエジプトにヨーロッパの製品を輸出し、香辛料など東方の産物を購入して戻ってくる。当時の地中海には海賊もいてリスクはあったが、儲けも大きかった。無事に戻ってくると、輸入品を販売し、船を売り払い、乗組員の賃金を払って、最初に集めた出資金も払い戻したうえで、残った利益をみんなで分配する。1つの航海ごとに、すべてを金に換えて清算しました。しかし、1回こっきりで終わる当座企業は、どう考えても効率が悪く、大規模な事業もやりにくい。

梅崎:そこで企業の大規模化、継続化が進んでゆくわけですね。

友岡:しかし終わりの予定されていない継続企業になると、企業の終了を待って清算という形がとれません。きちんと利益を計算するためには、どこかで期間の区切りを設ける必要がある。今日、会計年度は1年という企業が多いですが、30年に1回でも3週間に1回でも構わない。いずれにしても継続企業は、期間を定めなければ全体の利益を知ることができないのです。

梅崎:さらに時代が下ると、発生主義の会計へと移行します。

友岡:発生主義とは、簡単にいうと非現金主義。お金の出入りに基づいて利益を計算する現金主義では対応しきれない状況が生まれてきたのです。1つは信用取引の発達です。商品の販売はその期に行われたが、代金の受け取りはまだといった取引のこと。販売と現金の受け払いにタイムラグが生じてしまうのです。

もう1つは、建物や機械のような固定資産の登場です。産業革命以降、紡績機械や蒸気機関などが発明され、大きな工場で機械を動かして物を作る時代となり、固定資産が増大しました。また、産業革命を下支えした交通革命により運河や鉄道の整備が進みますが、こうした公益事業は固定資産なくしては成り立ちません。固定資産は、10年、20年と使い続ける資産であり、最初に購入した期の費用に計上してよいのかという問題が生じます。そこで、使用できる期間にわたって費用を配分する減価償却という考え方が出てきた。減価償却は発生主義を象徴するもので、これによって近代会計の構造が固まったといえます。

[図2]資本主義の発達と会計の変遷

出典:『歴史にふれる会計学』をもとに編集部改変

出典:『歴史にふれる会計学』をもとに編集部改変

会計の歴史に人の営みが透けて見える

梅崎:会計はビジネスに欠かせないものですが、一般の人からすると、いまだに難しくとっつきにくいイメージもありますよね。

友岡:「カネ勘定」や「帳簿つけ」などといわれるように、なんとなく地味でつまらないものというイメージを持たれがちです。

梅崎:でも歴史を振り返ると、会計が時代時代の状況に対応して、今の形になってきたことがわかり、非常に興味深いです。

友岡:歴史は人の営みの軌跡です。もちろん会計にも歴史があり、状況が変化するなかで、人々は自分たちのニーズを満たすべく、いろいろと試行錯誤しながら新しい仕組みを発明してきました。無味乾燥に思える会計にも、さまざまな人の営みがある。「へえ、こんなことがあったんだ」と楽しんでもらえたらと思います。

Text=瀬戸友子 Photo=刑部友康

友岡賛氏

Tomooka Susumu

慶應義塾大学 名誉教授

横浜商科大学 商学部教授

幼稚舎から慶應義塾に学び、慶應義塾大学卒業。同大学助手などを経て教授、2024年から現職。博士(商学)。専門は財務会計論。会計の歴史に詳しく、『歴史にふれる会計学』(有斐閣アルマ)、『会計の時代だ』(ちくま新書)など著書多数。

人事にすすめたい本

人事にすすめたい本

『会計の歴史〔改訂版〕』

(友岡 賛/税務経理協会)

会計とはなにかを追究し、その答えを紐解きながら模索してきた著者がまとめた会計の通史。会計の存在意義を歴史のなかに知る。

梅崎修氏

法政大学キャリアデザイン学部教授

Umezaki Osamu 大阪大学大学院博士後期課程修了(経済学博士)。専門は労働経済学、人的資源管理論、労働史。これまで人材マネジメントや職業キャリア形成に関する数々の調査・研究を行う。

Navigator