メールマガジン登録

メールマガジン登録 各種お問い合わせ

各種お問い合わせ

新型コロナパンデミックと雇用の格差 ―2019年から2021年の動向 照山博司

新型コロナウイルス感染症が世界的に急拡大した2020年、日本の雇用環境にも大きな影響が生じた。中でも一時休業による雇用調整が目立った。その理由として、経済の回復見通しが立たない状況で、解雇や再雇用よりも調整コストの小さい手段として選ばれたことがあろう。また、特に感染拡大初期に外出自粛が強く推奨された経緯から、休業は雇用調整以外に人流制限の目的も強くもった。雇用調整助成金制度による政策対応もこれを後押しした。

休業の活用は失業者の増加を抑えることに貢献したが、その適用は労働者に幅広く及んだわけではなく、一部に集中した。まず、従来、不況期の雇用調整弁だった非正規雇用層では、コロナ禍でも休業者増が顕著であった。また、テレワークなど働き方が柔軟な労働者ほど休業を回避する可能性が高いが、そのような労働者は良好な職場環境下にある高所得層に多い。玄田・萩原(2022)では、これらの事実をJPSEDによって検証した研究結果を総括して、雇用に所得・安定・柔軟の「三重の格差」が生まれたとしている。

2020年に確かめられたこのような雇用の格差は、経済活動が平時へ復帰しつつある2021年にはどうなったのだろうか。以下では、正規・非正規の雇用形態と、テレワークという働き方の柔軟性の観点から、就業状態の推移をみることにしたい。なお、以下で対象とする雇用者は25歳以上64歳以下とする。

雇用形態とパンデミック下の就業動向

図1は、2019年から2021年までの月ごとの就業状態を、前年末の雇用形態別にみたものである。たとえば、1段目左の図は、前年末に正規雇用であった労働者の中で、当年の各月に従業状態にあった者の割合を示す。ここで従業とは少しでも仕事をした場合であり、雇用されていても仕事を休んでいた場合が休業である。

図1 雇用形態別就業状態割合(2019~2021年:月次)

出所:「全国就業実態パネル調査(JPSED)2019〜2022」より算出

注:横軸は月、縦軸は各就業状態割合を示す。

継続する年の調査を接続するため、前年比較用の脱落ウェイト(21-64歳)を用いた。

図1の1段目から、前年末に正規または非正規雇用であった労働者の各々について、その後1年間の従業者割合が月々どのように変わったかを比較すると、両者は大きく異なっていたことがわかる。正規雇用者は、どの年でみても、続く1年間96%以上が従業状態にあった。パンデミック初期の2020年前半であっても、前年(同月、以下同)に比べた低下幅は1%ポイント以下に留まった。ところが、非正規雇用者では、2020年前半に6%ポイントを超える幅で大きく低下し、後半になっても前年水準を2%ポイントほど下回ったままで回復しなかった。その一方で、2021年になると2019年とほぼ同水準に戻っている。

図1の2段目をみると、2020年前半の非正規雇用者の従業者割合が大きく低下した要因は、休業者の急増であったことがわかる。同時期に、正規雇用者の休業者割合が前年より1%ポイント程度の上昇に留まったことに比べ、非正規雇用者では4%ポイント前後上昇した。ただし、非正規雇用者の休業者割合はその後急速に縮小し、2020年後半にはほぼ前年並みに戻っていた。2021年後半には、2019年と変わらない水準になっている。

さらに、図1の3段目と4段目をみると、2020年の非正規雇用者の従業者割合の低下が後半に続いた原因は、前半の主要因であった休業者割合が低下したにもかかわらず、失業や非労働力の状態にある者の割合が上昇を続けたためだとわかる。2021年になって非労働力化割合は2019年並み、失業者割合は2019年よりもやや高い水準で推移している。

パンデミックの影響は、正規雇用者に対しては、若干休業者が増えた程度で大きなものではなく、もっぱら非正規雇用者へ、休業の急増とそれに続く失業と労働市場からの退出の増加として表れた。ただし、その影響が顕著だったのは2020年に限定され、2021年にはおおよそ2019年水準に収束している。この意味で、コロナ禍の影響は、非正規雇用者に集中したが、雇用形態にかかわらず短期的だったといえる(※)。

テレワークとパンデミック下の就業動向

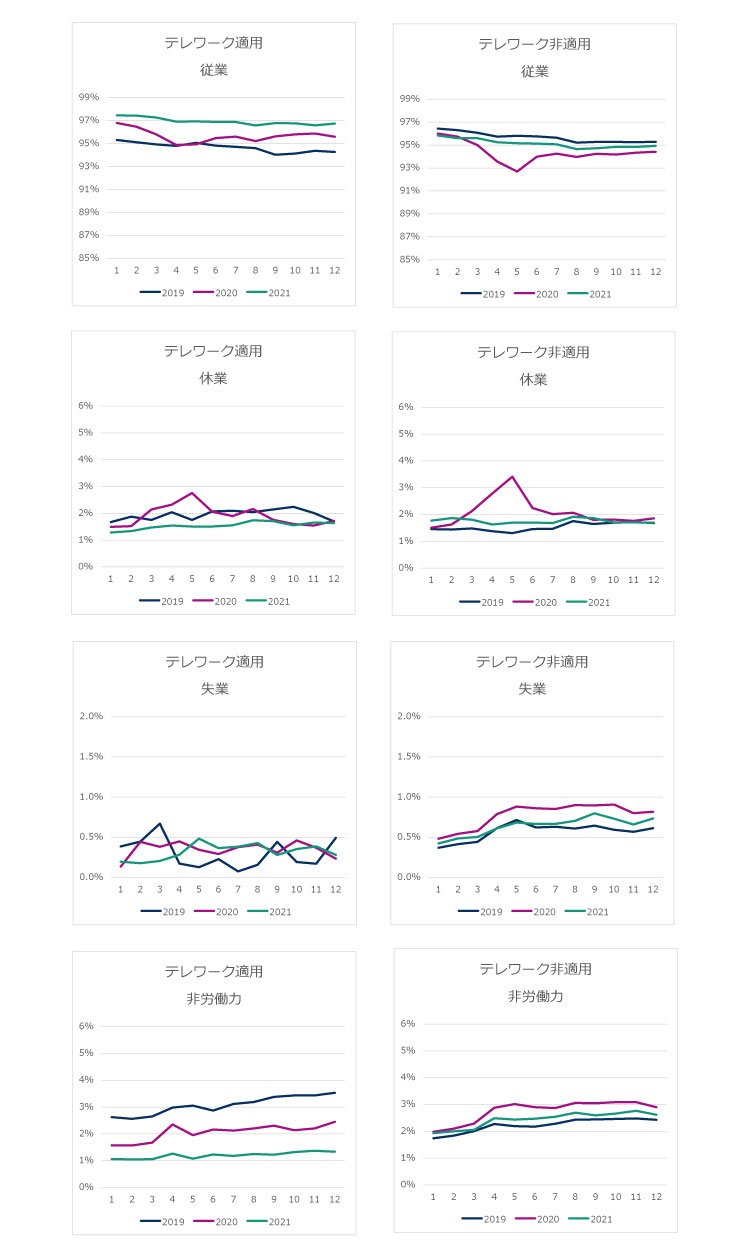

「レジリエンス」の高い柔軟な働き方の典型とされるのが、テレワークである。そこで、コロナ禍でのテレワークと就業状態の関係についてみることにしたい。JPSEDでは、前年12月の職場におけるテレワークの適用状況を尋ねている。そこで「制度として導入されていて、自分自身に適用されていた」と回答したテレワーク適用者と、それ以外の非適用者に区別した場合の、続く1年間の就業状態の推移を図1と同じく示したものが、図2である。

図2の1段目からは、テレワーク適用者の従業者割合は非適用者に比べ、2020年前半の下落の幅が小さかったことがわかる。さらに、テレワーク適用者の従業者割合が年を追って高まっていることと対照的に、2021年の非適用者の従業者割合は2019年の水準にまだ届いていない。その結果、2019年の従業者割合はテレワーク非適用者が適用者よりも平均で1%ポイントほど高かった関係は逆転し、2021年には適用者が2%ポイントほど高くなっている。

図2 テレワーク適用・非適用別就業状態割合(2019~2021年:月次)

出所:「全国就業実態パネル調査(JPSED)2019〜2022」より算出

注:横軸は月、縦軸は各就業状態割合を示す。

継続する年の調査を接続するため、前年比較用の脱落ウェイト(21-64歳)を用いた。

図2の2段目から4段目の左列をみると、テレワーク適用者の従業者割合上昇には、休業者割合の低下もあるが、むしろ非労働力割合が低下したことの効果が大きいことがわかる。テレワーク適用者の非労働力化割合は、2019年から年々低下している。

一方、図2右列で非適用者についてみると、2020年の休業者割合の上昇は適用者よりも大きい。また、2020年に上昇した休業者、失業者、非労働力の割合は、2021年になっても2019年よりやや高い水準にある。そのため、上述したように、2021年の従業者割合が2019年水準を若干下回ることになっている。

ここで注意したいのは、大部分の雇用者はテレワーク可能な環境にないことである。上記のテレワーク適用者の比率は、2018年で4.3%、2019年で5.0%、2020年で15.6%、2021年で17.4%(いずれも12月)であった。コロナ禍を経て高まっているものの、依然多くの雇用者をカバーしているとはいえない。また、その過程で、テレワークのもつ働き方への役割も異なってきているだろう。テレワークの役割については、コロナ禍における短期的なレジリエンス効果とともに、より長期の視点から従業継続に対する効果をみる必要があるようだ。

(※)ただし、ここでみているのは、各年の期初(すなわち前年の末)に特定の雇用形態であった人々が、その年の各月にどのような状態であったかを、その割合で示したものであり、必ずしも2019年から同じ人を追跡しているわけではない。2020年末に失業や非労働力にあった(つまり、雇用されていなかった)人々は、2021年の集計対象に含まれないため、コロナ禍の失業や非労働力化に対する影響が個々の労働者について短期的か長期的かは、ここからはわからない。

参考文献

玄田有史・萩原牧子[編](2022)『仕事から見た「2020年」−結局、働き方は変わらなかったのか?』慶應義塾大学出版会

照山博司(京都大学経済研究所教授)

・本コラムの内容や意見は、全て執筆者の個人的見解であり、

所属する組織およびリクルートワークス研究所の見解を示すものではありません。