メールマガジン登録

メールマガジン登録 各種お問い合わせ

各種お問い合わせGlobal View From Policy World

第5回 働き方に中立的な退職金制度 転職のペナルティを取り除き、雇用の流動性を高めよ

年収の壁が盛んに議論されるなか、退職金課税控除の見直しがひっそりと見送られた。2023年度の「骨太の方針」で見直しを行うことが記載されてから結果的に2年度連続の見送りとなった。

現行の枠組みは1989年から続くもので、勤続年数が長ければ長いほど税負担が軽くなる。具体的には勤続開始から20年間は年間40万円が控除され、20年目を超える部分については年間70万円が控除される。これが転職する労働者にとってのペナルティとなり、雇用の流動性を低下させているという労働経済学者からの指摘は多い。20年目以降控除額が増えることを見越して転職を控える労働者などいないという反論もあろうが、経済学者の大竹文雄氏が1998年に発表した実証研究では退職金の純利得が10万円増加するごとに転職率が0.15ポイント統計的に有意に低減することが明らかになっている。

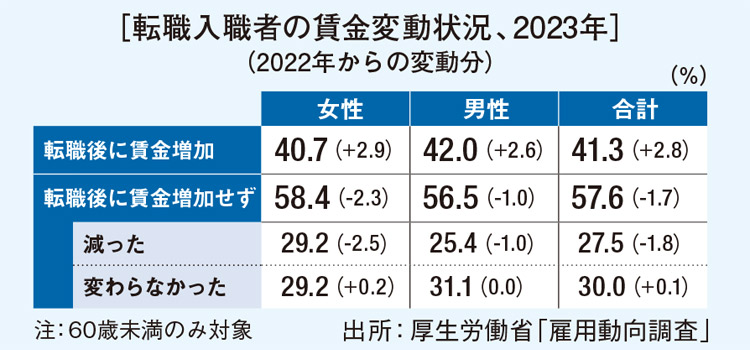

転職をして給与が増えれば、勤続年数ごとに税控除される額が40万円か70万円かは微々たるものという意見もあるだろう。しかし、こうした「上昇志向」の転職というのは日本では多数派ではない。上表にある通り、2023年に転職した労働者の6割近くは賃金が増えていない。2023年は所定内給与でみた名目賃金上昇率が毎月プラスであったため、2022年よりも転職で賃金が上昇した労働者の割合は増えた。特にパートタイムの所定内給与の上昇率は2.5%と高水準で、女性の転職後賃金の増加につながったとみられる。とはいえ、賃金が増えない転職のほうが優勢なのは変わっておらず、年間30万円の差は侮れない。

退職金制度自体は海外にもある。ただ、ドイツ、オランダやデンマークなどでは解雇の場合の「手切れ金」でしかなく、フランスでは従業員の自己都合退職でも支給されるが、30年以上勤務しても月給2カ月分だ。日本の退職金制度のように長く勤務すればするほど退職一時金・企業年金という形態で賃金の「後払い」を増やし従業員を引き留めるといった機能は乏しい。

とはいえ、日本でも賃金の増加に必ずしもつながらないまでも転職は一般化しており、長期雇用の正社員以外の多様な働き方に対して便益が偏りがちな現行の退職金制度には改善の余地がある。退職給付のうち企業年金については2005年以降ポータビリティが保障されているが、退職一時金については前述の通り税控除が転職者には不利な仕組みが残存している。転職や中途退職する労働者にも寛容な制度設計を今後期待したい。

*掲載内容は個人の見解によるものです。

Text=荒木 恵

プロフィール

荒木 恵氏

経済協力開発機構(OECD)にて労働政策・公衆衛生政策を担当するエコノミスト。パリ在住。一橋大学法学部卒業、ジュネーブ国際開発研究大学院(IHEID)国際経済学修士号取得。外資系投資銀行などを経て現職。

Reporter